2025 年 10 月 23 日中国共产党第二十届中央委员会第四次全体会议通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。

“十五五”规划立足国际国内复杂形势,锚定高质量发展主题,为未来五年经济社会发展绘制了清晰蓝图,重点提及四大战略性新兴产业和六大未来产业。

✅ 4 大战新产业(新能源、新材料、航空航天、低空经济)

✅ 6 大未来产业(量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信6G)

本文将一一梳理“4大战新+6大未来产业”的产业链全景及重点公司。

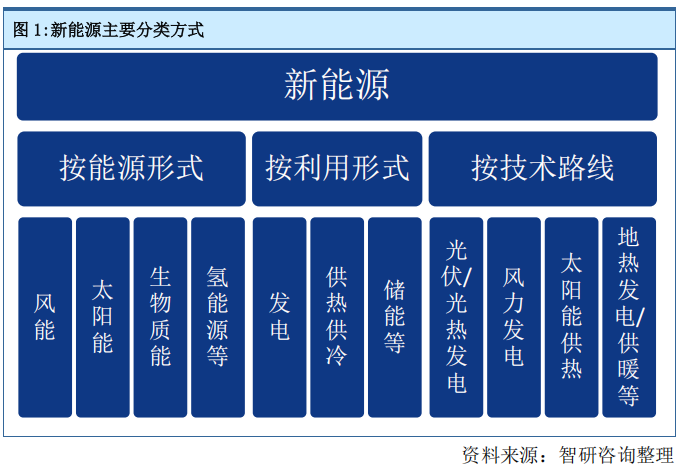

新能源在“十五五”期间的定义已超越单一的光伏、风电,扩展为一个包含“发、储、输、用”全环节的综合能源体系。它不仅包括太阳能、风能、生物质能等可再生能源的利用,更强调新型储能技术(如锂电池、钠离子电池、液流电池等)的规模化应用、智能电网的构建,以及新能源汽车作为关键应用终端的普及与智能化升级。

其战略定位是保障国家能源安全、实现“双碳”目标和推动交通领域变革的基石产业。

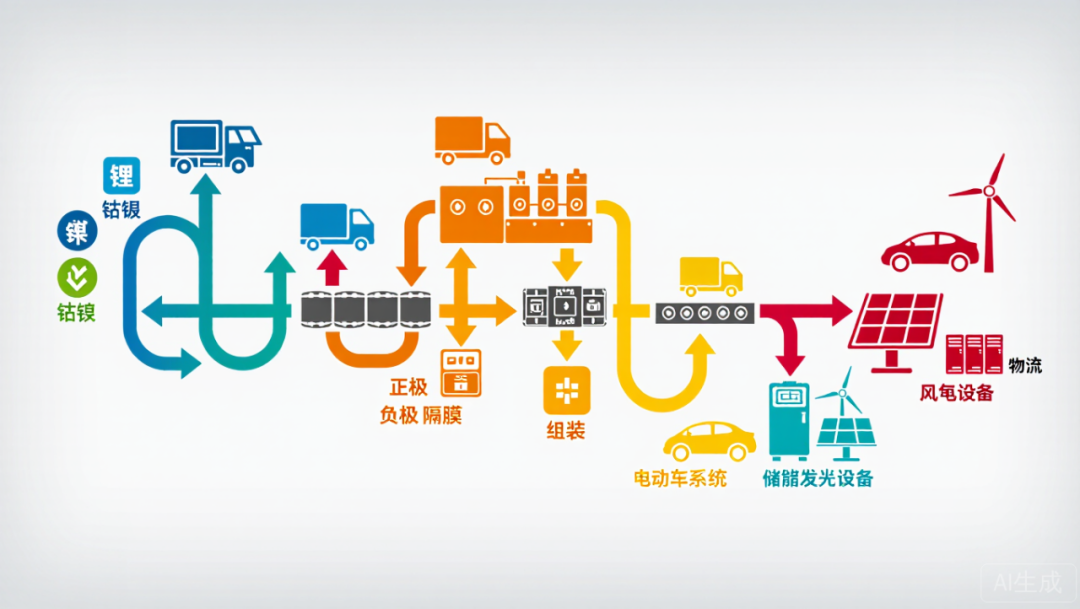

上游-关键原材料: 锂、钴、镍等电池矿产资源。

关键矿产:锂、钴、镍、石墨等是电池核心材料,其中锂资源主要来自盐湖和锂辉石矿,钴和镍依赖进口与回收。

材料加工:通过提纯、合成等工艺制备正极材料(如磷酸铁锂、三元材料)、负极材料(石墨、硅基)、隔膜和电解液

代表企业:

锂矿:天齐锂业、赣锋锂业、雅化集团、中矿资源

钴/镍:华友钴业(涵盖钴、镍资源及冶炼)

石墨负极:贝特瑞(全球主流负极材料供应商)

硅料(光伏):通威股份、协鑫科技、大全能源

赣锋锂业、天齐锂业。其最新技术聚焦于盐湖提锂效率提升和海外优质矿产资源的进口。

中游-核心部件制造: 动力电池、光伏组件、风机设备。

电池生产:包括电芯制造、模组组装与电池包集成,技术核心在于能量密度与安全性提升。

组件配套:涉及光伏硅片、风电叶片、储能变流器(PCS)等关键部件制造。

代表企业:

动力电池:宁德时代、比亚迪、亿纬锂能

正极材料:当升科技、容百科技、德方纳米

光伏组件:隆基绿能、晶科能源、天合光能、晶澳科技

逆变器:阳光电源、华为、锦浪科技、固德威

风电机组:金风科技、远景能源、明阳智能

储能系统:宁德时代、阳光电源、比亚迪(覆盖电池与系统集成)

宁德时代(CATL) 在动力电池领域持续领跑,其最新产品如“麒麟电池”在能量密度和快充技术上实现突破;隆基绿能在光伏领域,其HPBC(混合钝化背接触)电池技术代表了高效能组件的前沿方向。

下游-集成与应用: 新能源汽车整车、储能电站、充电基础设施。

交通领域:电动汽车(乘用车、商用车)是最大应用场景,配套充电桩基础设施持续扩张。

能源系统:光伏发电、风力发电及储能系统(如电网调峰、户用储能)加速清洁能源替代。

工业与消费电子:涵盖工业储能、无人机、3C产品电池等细分市场。

代表企业:

新能源汽车整车:比亚迪、特斯拉、蔚来、理想汽车

充电桩运营:特锐德(特来电)、星星充电、国家电网

光伏电站投资:国家电投、三峡能源、隆基绿能(含电站开发)

风电场运营:金风科技、龙源电力、三峡能源

比亚迪(BYD) 凭借其“刀片电池”和DM-i混动技术,在整车市场占据领先地位; 特斯拉(上海) 作为外资代表,持续推动自动驾驶技术迭代; 特来电(TELD) 在充电网络运营和智能化管理方面具有优势。

◆《光伏、风能、新能源汽车行业政策研究及发展分析》(可下载)

报告报告请扫码前往知识星球下载。

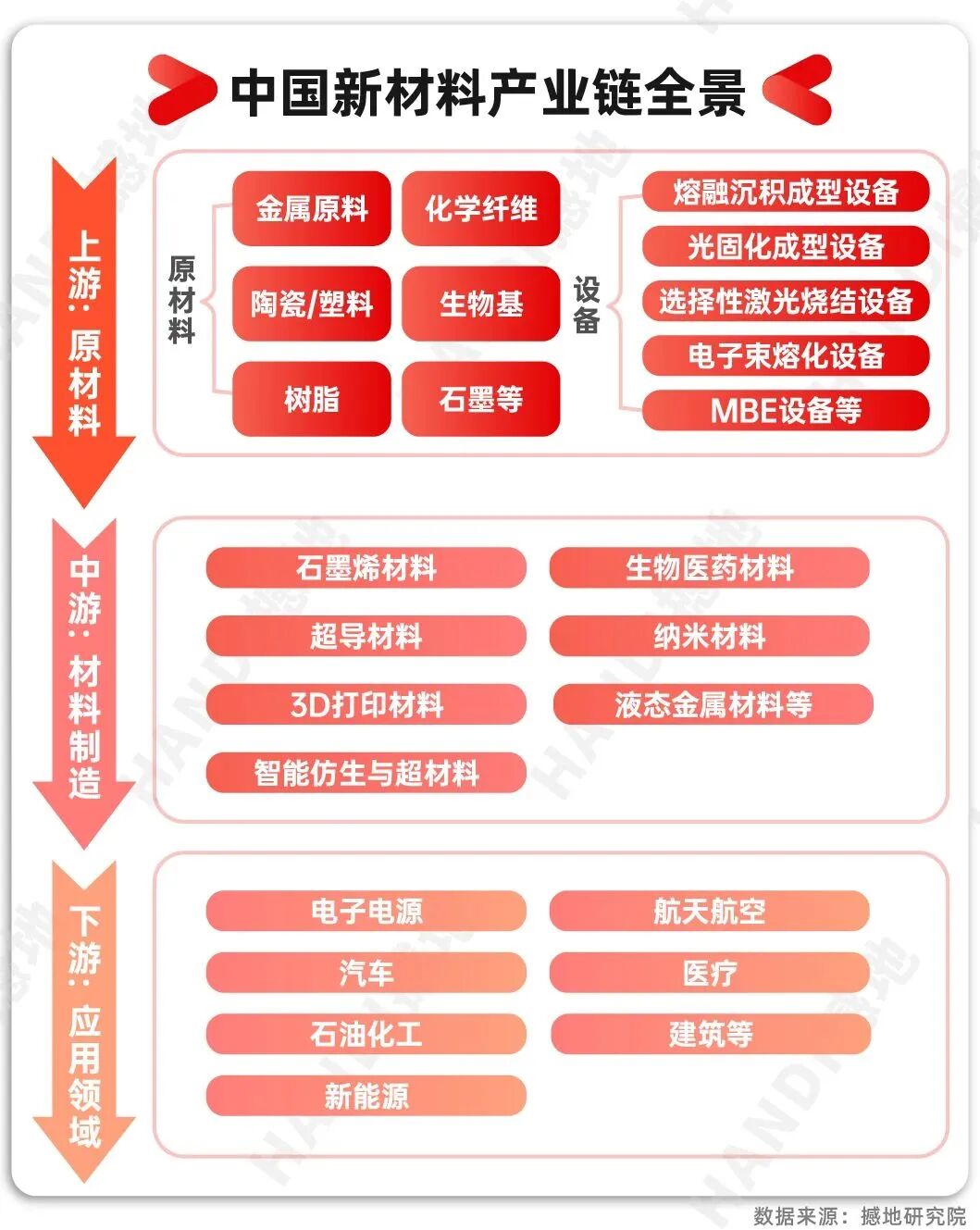

新材料是所有新兴产业和未来产业的物质基础,其定义涵盖高性能纤维、特种合金、第三代半导体材料、超导材料、前沿生物医用材料等。

在“十五五”规划中,新材料的战略定位是支撑高端制造、解决“卡脖子”技术难题、并催生新产业的关键支撑 。

上游-原料与设计: 基础化工原料、稀土功能材料、金属粉末。

基础矿产与化工原料

稀土资源:稀土氧化物(轻稀土、重稀土)是功能材料的基础。

金属矿产:锂、钴、镍(用于电池材料),铬、钼(用于特种合金)。

化工原料:石油衍生品、煤炭焦炭、硅料(光伏)、苯类(高分子材料)。

核心材料制备

无机非金属:高纯石英砂(半导体、光伏)、陶瓷基体(复合材料)。

高分子树脂:聚醚醚酮(PEEK)、超高分子量聚乙烯(UHMWPE)

代表企业:

石油化工/大宗原料:中国石油、中国石化、万华化学(MDI)、恒力石化(炼化一体化)、荣盛石化(PX/PTA)

金属矿产与冶炼:北方稀土(稀土)、金川集团(镍钴)、中国铝业(氧化铝)、江西铜业(铜材)

万华化学在全球聚氨酯和异氰酸酯领域占据领先地位,其最新技术向高性能聚合物和精细化学品延伸;中国稀土集团整合了国内主要稀土资源,致力于提升高端稀土功能材料的研发和生产能力。

中游-材料制备与加工: 碳纤维、氮化镓(GaN)/碳化硅(SiC)衬底、高温合金。

先进基础材料

高端金属:特种钢(耐腐蚀合金)、铝合金(航空航天)、铜箔(电子电路)。

无机材料:高性能陶瓷(绝缘体、耐磨部件)、玻璃基板(显示面板)。

关键战略材料

新能源材料:

锂电:正极(磷酸铁锂、三元)、负极(石墨、硅基)、隔膜。

光伏:POE胶膜、靶材、银浆。

半导体材料:硅片、光刻胶、电子特气、蚀刻液。

前沿新材料:石墨烯(导热/导电膜)、气凝胶(隔热)、增材制造材料。

材料加工与器件

纤维复合材料:碳纤维(航天、汽车)、树脂基复合材料(风电叶片)。

功能器件:稀土永磁体(电机、传感器)、半导体封装材料

代表企业:

新能源材料

锂电材料:宁德时代(电池)、贝特瑞(负极)、天赐材料(电解液)、恩捷股份(隔膜)

光伏材料:合盛硅业(工业硅/多晶硅)、隆基绿能(硅片/组件)、通威股份(多晶硅)

半导体材料

硅片与光刻胶:沪硅产业(硅片)、南大光电(光刻胶)、江丰电子(靶材)、三安光电、华润微(半导体)

电子化学品:晶瑞电材(湿电子化学品)、华特气体(电子特气)

先进高分子材料

高性能树脂:万华化学(聚氨酯)、金发科技(改性塑料)、沃特股份(LCP)

特种纤维:中国石化、中复神鹰(碳纤维)、泰和新材(芳纶)、光威复材(碳纤维)

中复神鹰在高性能碳纤维领域实现技术突破,其产品已应用于航空航天领域;三安光电、华润微等企业在第三代半导体材料的研发和量产上取得显著进展,正努力追赶国际先进水平。

下游-应用与验证: 应用于芯片制造、航空发动机、生物医疗器械等。

能源与环保

新能源:动力电池(电动车)、光伏组件、风电装备。

储能系统:液流电池、氢能储运材料。

高端制造与信息技术

电子信息:集成电路、显示面板、5G通信设备。

航空航天:高温合金叶片、碳纤维机身。

交通运输:轻量化汽车材料、高铁轴承钢。

生物医疗与消费

生物医用:人造骨骼(PEEK)、医用高分子(导管、植入物)。

消费电子:柔性显示材料、导热界面材料

代表企业:

该环节企业多为下游应用方,如中国航发集团(AECC) 在其最新型号发动机中验证和应用国产高温合金;华为海思在其芯片设计中推动对国产先进半导体材料的应用。

航空航天在“十五五”规划中并重“航空”与“航天”。“航空”指大型客机、通用航空器及核心发动机的国产化与产业化;“航天”则聚焦于载人航天、深空探测、卫星互联网(如“星网”工程)以及商业航天的蓬勃发展。其战略定位是国家综合国力的象征,也是拓展人类生存发展空间、保障国家安全的战略制高点 。

上游-零部件与分系统: 航天发动机、机载系统、卫星部组件。

电子元器件:航天电器(连接器)、振华科技(半导体器件)、中航光电(光电设备)

航空发动机:航发动力(涡扇/涡轴发动机)、航发控制(控制系统)

原材料与核心零部件。

代表企业:

金属材料:宝钛股份(钛合金)、南山铝业(航空铝材)、抚顺特钢(高温合金)

复合材料:中航高科(碳纤维预浸料)、光威复材(碳纤维)、江苏恒神(复合材料结构件)

机载系统:中航电子(航电系统)、博云新材(刹车系统)

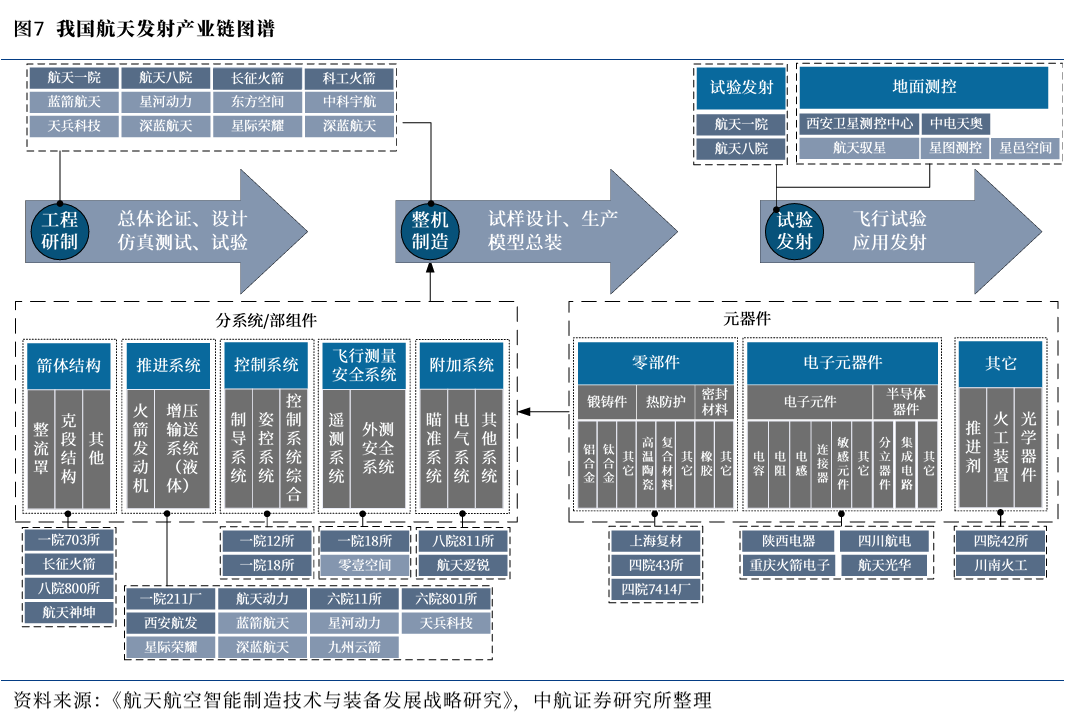

中国航天科技集团(CASC)和中国航天科工集团(CASIC)是国家队核心,覆盖火箭、卫星、导弹等全产业链; 中国航发集团(AECC)专注于航空发动机的研发与制造,其CJ-1000A发动机是C919大飞机国产化的关键。

中游-总装集成与发射服务: 运载火箭、卫星、飞机总装。

代表企业:

飞行器总装:

民用飞机:中国商飞(C919)、中航西飞(运-20)

军用飞机:中航沈飞(歼击机)、洪都航空(教练机)

航天系统:

运载火箭:航天一院(长征系列)、科工火箭(快舟系列)、蓝箭航天、星际荣耀

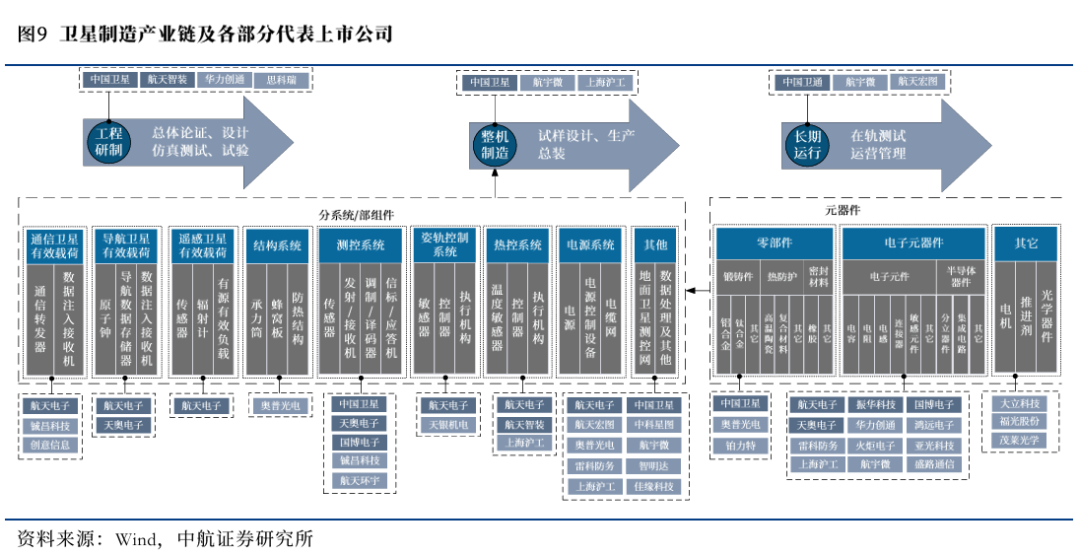

卫星制造:中国卫星(通信卫星)、长光卫星(遥感卫星)

中国商飞(COMAC) 负责C919大型客机和ARJ21支线客机的总装与交付;商业航天领域的蓝箭航天(其“朱雀二号”是全球首款成功入轨的液氧甲烷火箭)、星际荣耀等民营企业在液体火箭技术上取得重大突破 。

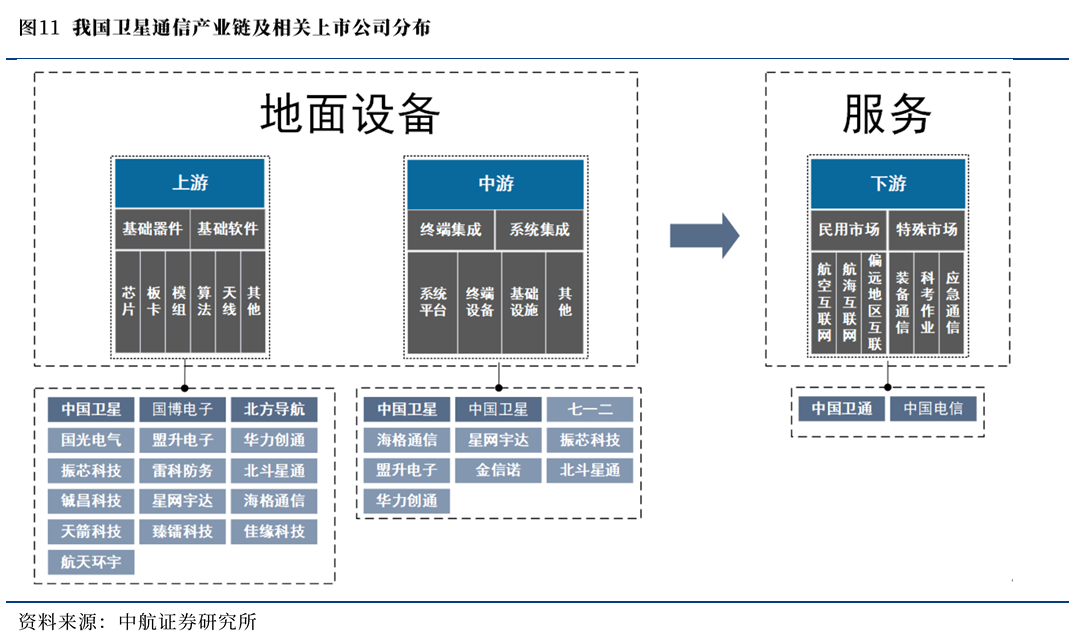

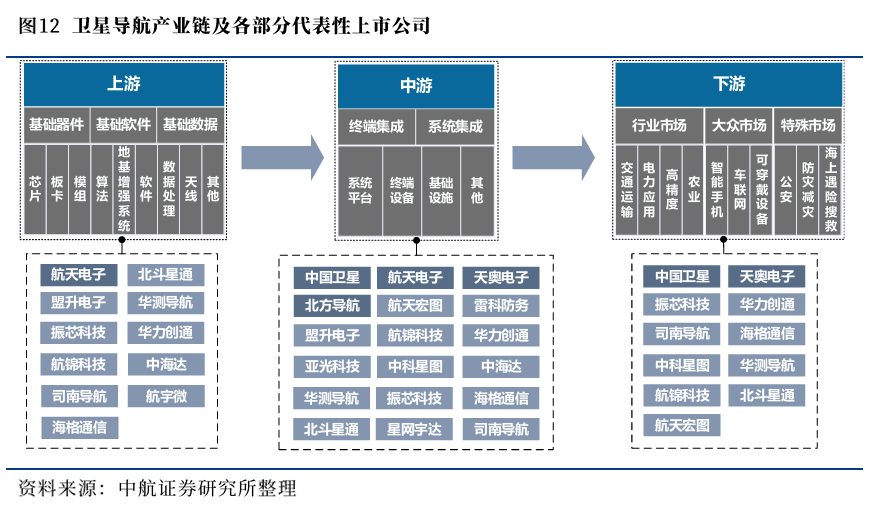

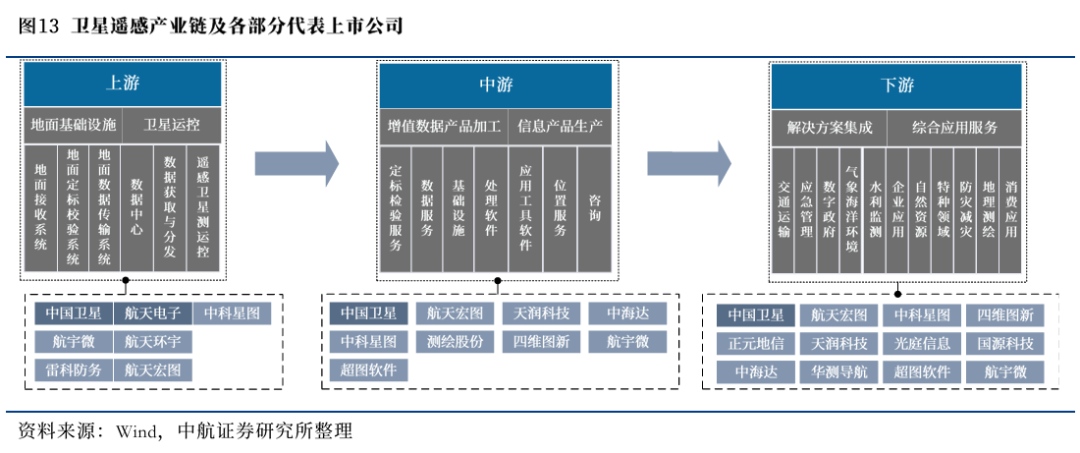

下游-运营与服务: 卫星通信、遥感数据服务、航空运输。

代表企业:

航空运营:中国国航、东方航空、顺丰航空(货运)

航天应用:

卫星服务:中国卫通(通信服务)、四维图新(遥感数据)、长光卫星

发射服务:西安卫星测控中心、航天驭星(商业测控)

维修保障:海特高新(航空维修)、安达维尔(机载设备维护)

中国卫通是国内主要的卫星空间段运营商;长光卫星运营着“吉林一号”商业遥感卫星星座,提供高分辨率遥感数据服务。

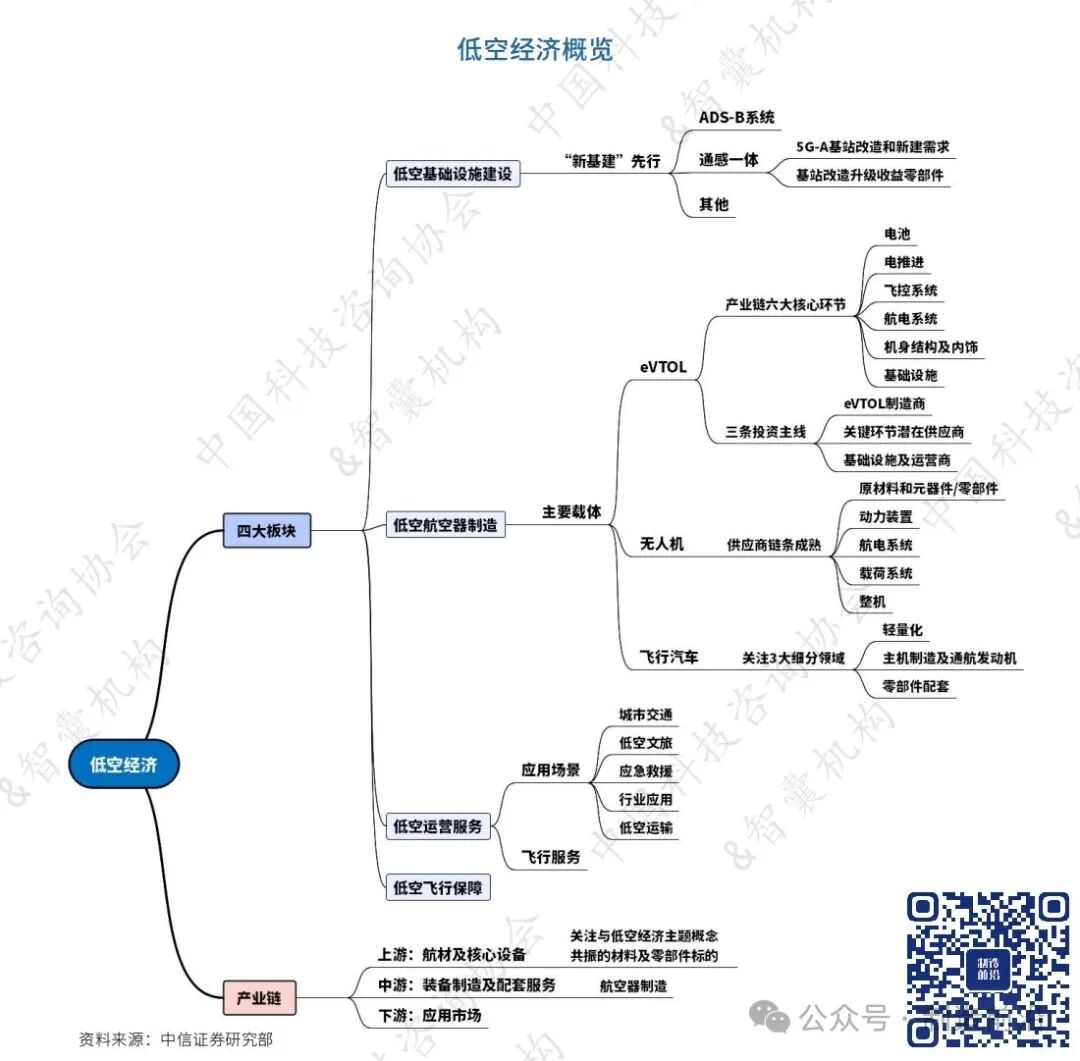

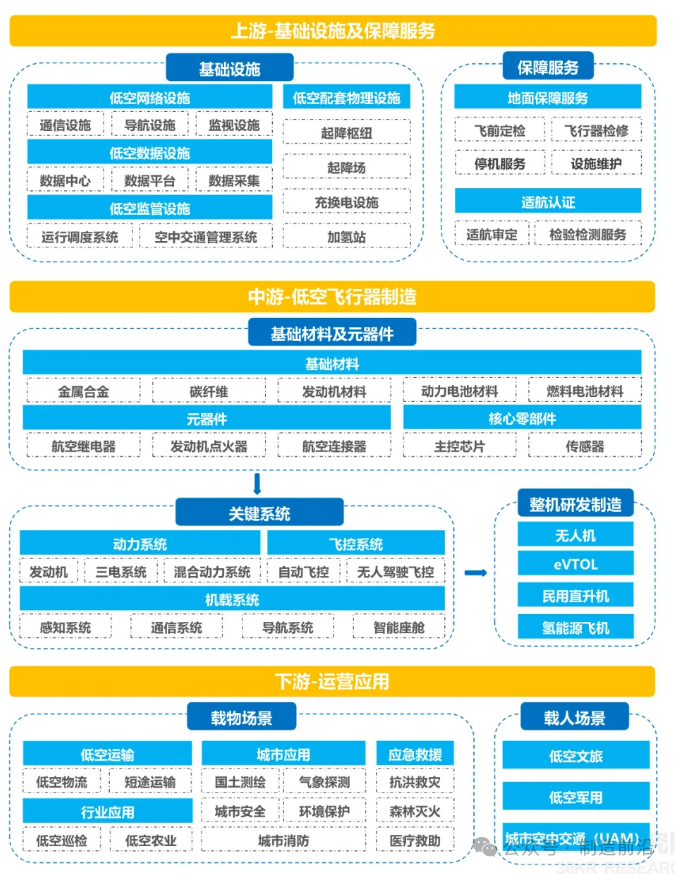

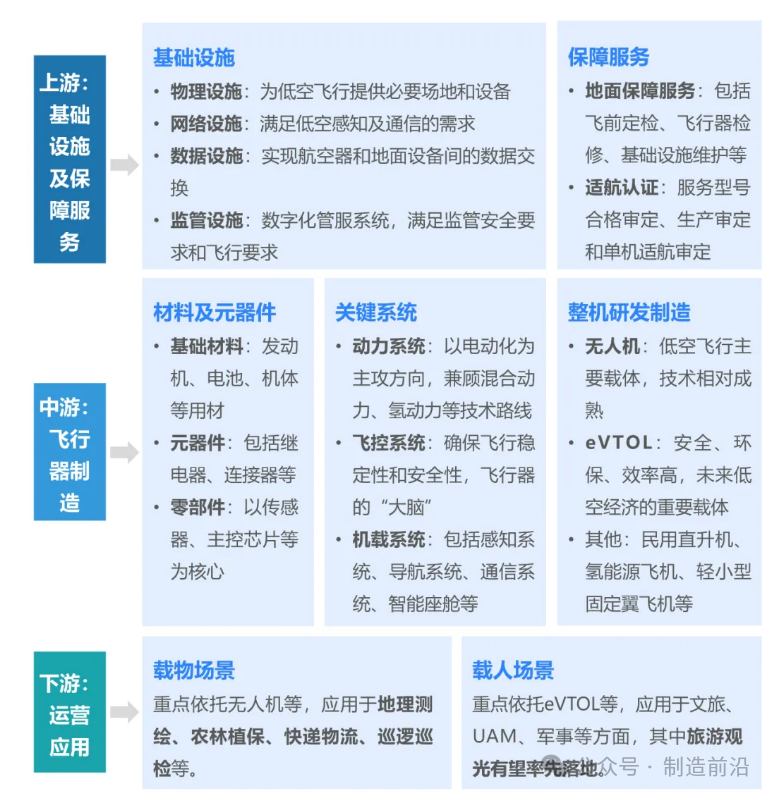

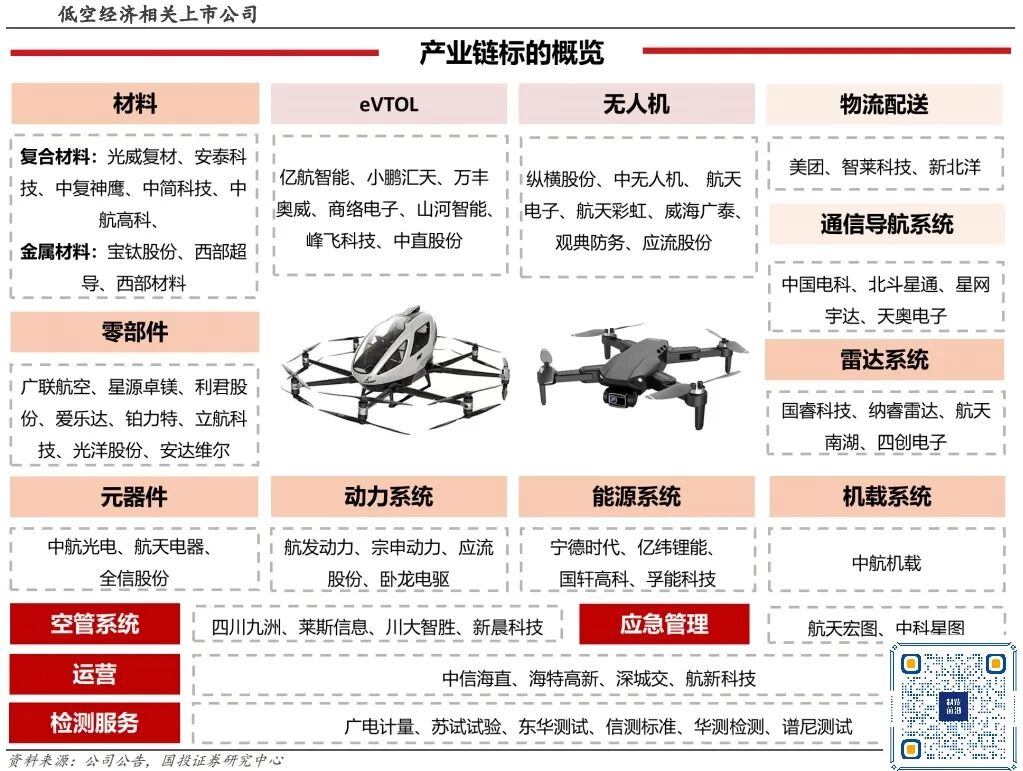

低空经济是以各种有人驾驶和无人驾驶航空器的低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。其核心是电动垂直起降飞行器(eVTOL) 、工业无人机和消费级无人机在物流、载人交通、应急救援、农业植保、城市管理等场景的应用 。

“十五五”期间,低空经济被视为新的万亿级经济增长极。

图 / 低空经济产业链

上游-核心系统/部件: 基础设施、飞控系统、动力系统(电机、电池)、机体材料。

代表企业:

空域管理:低空空域规划、飞行审批系统(如民航局空域管理系统)

地面设施起降场、充电桩、通信基站(中国铁塔、华为)

核心软硬件:

飞控系统:边界智控(自动驾驶系统)、星网宇达(导航模块)、大疆创新

动力电池:宁德时代(高能量密度电池)、亿纬锂能

复合材料:光威复材(碳纤维)、中航高科(航空预浸料

大疆创新(DJI) 不仅是整机巨头,其飞控和图传系统也处于行业领先地位;宁德时代等电池企业也在开发高能量密度的航空级电池。

中游-飞行器制造: eVTOL、无人机整机制造。

代表企业:

无人机:

工业级:大疆创新(农业植保、测绘)、极飞科技(农业无人机)

物流配送:丰翼科技(顺丰旗下)、京东物流无人机

eVTOL(电动垂直起降飞行器):

载人交通:亿航智能(EH216-S)、小鹏汇天(旅航者X2)、峰飞航空科技(V2000CG)

货运机型:御风未来(M1货运型)、沃兰特(VE25系列)

传统通航飞机:山河智能(SA60L轻型运动飞机)、中航通飞

亿航智能(EHang) 的EH216-S是全球首个获得型号合格证的载人级eVTOL;峰飞航空科技的V2000CG大型货运eVTOL也已获得型号合格证;大疆创新(DJI) 在消费级和工业级无人机市场占据绝对主导地位。

下游-场景应用与运营服务: 低空物流、空中交通、飞行服务保障。

代表企业:

低空物流:美团无人机(深圳商圈配送)、顺丰丰翼(海岛物资运输)

城市交通: 亿航智能(广州载人试飞)、时的科技(上海倾转旋翼机型)

文旅消费:

空中观光:三亚直升机游览、珠海航展体验飞行

航空运动:跳伞、滑翔伞基地(如北京平谷通用航空产业园)

公共服务:

应急救援:金汇通航(医疗直升机)、翼龙无人机(灾情监测)

农林作业:极飞科技(新疆棉田喷洒)、大疆农业(全国植保服务)

空管系统:四创电子(低空雷达)、四川九洲(空管通信)

数据服务:北斗星通(高精度定位)、中国移动(5G网联无人机)

保险与培训:太平洋保险(无人机险)、中国民航大学(操控员培训)

顺丰丰翼利用无人机开展支线物流运输;小鹏汇天正在研发可陆空两栖的飞行汽车,探索未来城市空中交通(UAM)模式;地方政府与企业合作建设的低空智联网(UAM-Net)正在试点。

......

报告报告请扫码前往知识星球下载。

未来产业是基于前沿重大科技创新,尚处于孕育孵化阶段或产业化初期,但具有显著战略性、引领性、颠覆性和不确定性的产业。

量子科技利用量子力学原理进行信息处理、传输和测量,主要分为量子计算、量子通信和量子测量三大方向。

其战略定位是引领新一轮科技革命和产业变革的颠覆性技术,对国家信息安全、计算能力和精密测量能力具有战略意义。

上游-核心元器件与设备、基础材料: 超导/光量子芯片、低温稀释制冷机、激光器、单光子探测器。

代表企业:

量子计算硬件:

超导量子芯片:本源量子(“本源悟空”超导量子计算机)、国盾量子

稀释制冷机:海外主导(Bluefors、Oxford Instruments),国内科大国创参股国仪量子布局

量子通信器件:

单光子探测器:国盾量子、光迅科技

量子随机数发生器:循态量子、中国电科

光学元件:

激光器/晶体材料:福晶科技(非线性晶体)、光库科技(光子器件)

国盾量子是量子通信领域的龙头企业,提供核心设备和解决方案;本源量子专注于量子计算,已自主研发并交付了多台超导量子计算机,其最新产品“本源悟空”在量子比特数量和保真度上不断提升。

中游-整机/系统集成与软件: 量子计算机整机、量子保密通信网络、量子计算云平台、编程框架与算法。

代表企业:

量子计算系统:

硬件整机:本源量子(超导路线)、启科量子(离子阱路线)

软件算法:华为(量子计算模拟器)、百度(量桨平台)

量子通信网络:

QKD设备:国盾量子(量子密钥分发)、问天量子

安全加密系统 :神州信息、格尔软件(后量子密码)

量子测量设备:

原子钟/磁力计:天奥电子(时间同步)、国仪量子(量子钻石传感器)

本源量子提供量子计算整机和“本源司南”操作系统;阿里巴巴、百度、腾讯等科技巨头纷纷建立量子实验室,并推出量子计算云平台,向公众提供算力服务。

下游-应用服务: 应用于新药研发、金融建模、人工智能、国防安全等。

代表企业:

政务与金融:

量子安全通信:中国电信(量子加密政务网)、工商银行(量子密钥分发金融应用)

云计算与AI:

量子云平台:阿里云(量子计算云服务)、中电信量子(天翼量子云)

生物医药与能源:

药物研发:药明康德(量子计算模拟分子结构)

电网优化:国家电网(量子加密电力调度)

目前多处于探索阶段,由中国科学技术大学等科研机构引领,联合工商银行等金融机构进行金融加密应用试点,或与生物制药公司合作进行分子模拟。

◆ 量子科技全景解析

报告报告请扫码前往知识星球下载。

生物制造是利用合成生物学、基因工程等现代生物技术,以生物体(如微生物细胞工厂)为生产媒介,实现化学品、药品、新材料、能源等物质的高效、绿色、可持续生产。

其战略定位是改造传统制造业、保障产业链供应链安全、应对资源环境挑战的关键路径 。

上游-使能技术与基础原料: 基因测序与编辑、DNA合成、菌株设计与构建。

代表企业:

基因合成与测序:

DNA/RNA合成:擎科生物、金斯瑞生物科技

基因测序设备:华大智造、新芝生物

基因编辑工具:

CRISPR技术:百奥赛图、博雅辑因

自动化设备与耗材:

生物反应器/分离设备:东富龙、楚天科技

原料与培养基:

生物质原料:玉米秸秆、糖类(第二代生物质原料)

培养基供应商:奥浦迈、义翘神州

华大基因(BGI) 在基因测序领域拥有全球领先的技术和设备; 蓝晶微生物(Bluepha) 专注于利用合成生物学技术进行分子和材料创新。

中游-生物系统设计与制造平台

代表企业:

菌株设计与改造:

合成生物学平台:恩和生物、引航生物、蓝晶微生物

代谢路径优化:奕柯莱、微购工场

发酵与纯化工艺:

大规模发酵技术:凯赛生物、华恒生物

分离纯化设备:东富龙、楚天科技

CRO/CDMO服务:

合同研发生产:药明康德、康龙化成

凯赛生物(Cathay Biotech) 是全球领先的生物法长链二元酸生产商,其技术已实现大规模工业化生产;梅花生物是氨基酸领域的巨头,也在积极布局合成生物学产品线。

下游-产品与应用: 生物基材料(如PHA、PLA)、生物医药、食品添加剂。

代表企业:

生物医药:

创新药与疫苗:信达生物、康希诺、恒瑞医药

细胞治疗:华源再生医学、正海生物

生物基材料与化学品:

可降解塑料:凯赛生物(聚酰胺)、华恒生物(丁二酸)

高值化学品:华东医药、富祥药业

农业与食品:

合成蛋白:蓝晶微生物(微生物蛋白)

食品添加剂:爱普香料、浙江震元

能源与环保:

生物燃料:乙醇、生物柴油(以秸秆为原料)

凯赛生物生产的生物基聚酰胺可用于纺织、汽车等领域;奕柯莱等公司专注于生物催化技术,为制药企业提供关键中间体。

这是一个包含两种前沿能源技术的领域。“十五五”规划将其并列,意在布局长远的终极能源解决方案。

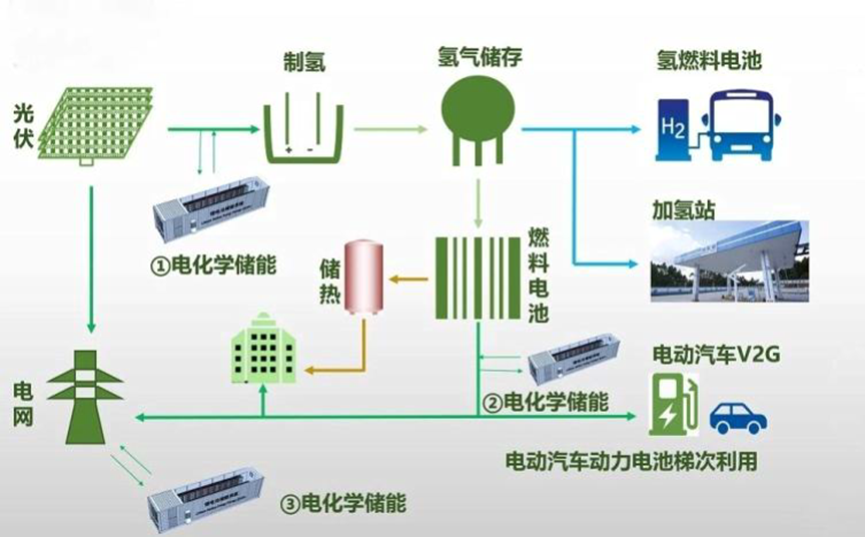

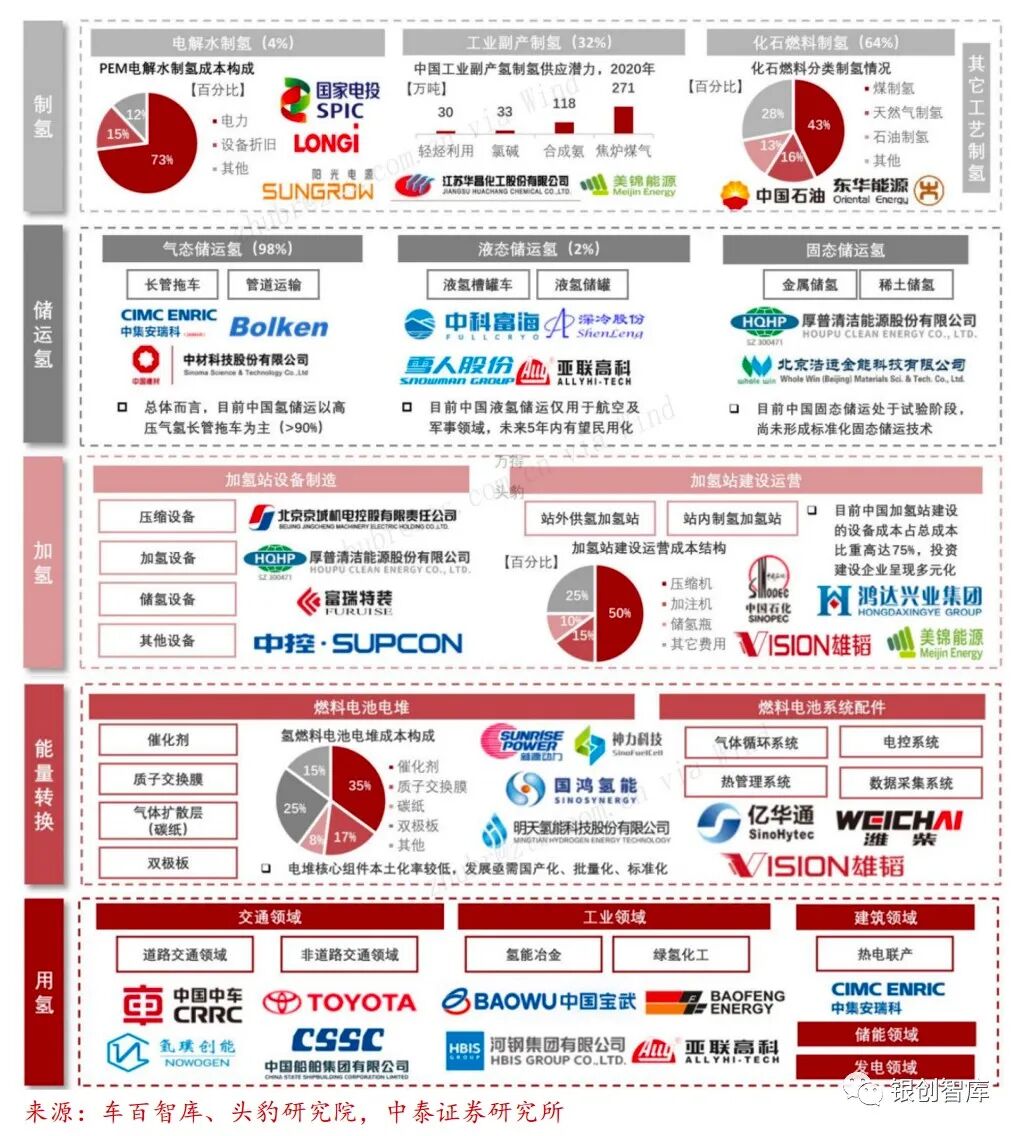

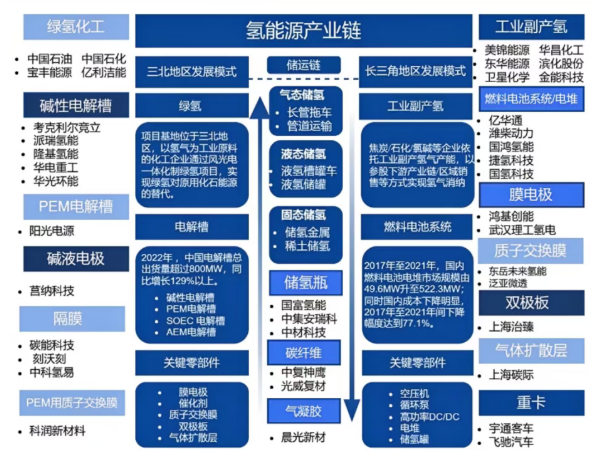

氢能: 定义为一种清洁、高效的二次能源载体,产业链涵盖“制-储-运-加-用”全环节。战略定位是在交通、工业、建筑等领域实现深度脱碳的关键手段。

核聚变能: 被誉为“人造太阳”,旨在模拟太阳发光发热的核聚变反应,提供近乎无限的清洁能源。战略定位是解决人类能源问题的终极方案,目前处于前沿科学研究和工程验证阶段 。

氢能产业链

制氢技术:

化石燃料制氢:中国石化、中国石油(灰氢为主)

工业副产氢:美锦能源(焦炉煤气)、宝丰能源(绿氢项目)

电解水制氢:隆基绿能、阳光电源(可再生能源电解)

关键材料与设备:

中国石化正大力发展光伏/风电制绿氢项目;隆基氢能是光伏制氢装备的领先企业。

电解槽:考克利尔竞立、赛克赛斯氢能

质子交换膜:东岳集团

储氢技术:

高压气态储氢:中集安瑞科、中材科技(储氢瓶)

液氢储运:中科富海、国富氢能

输运与加注:

加氢站建设:中国石化、厚普股份

管道输氢:国家能源集团(掺氢管道试点)

交通领域:

燃料电池汽车:亿华通、国鸿氢能(系统集成)

商用车与船舶:中国重汽、中船重工(氢能船舶)

工业与能源:

化工冶金:宝武集团(氢冶金)、万华化学

储能发电:国家电投(氢储能示范)

上海汽车集团(SAIC) 、宇通客车等在燃料电池商用车领域已有成熟产品;亿华通是领先的燃料电池发动机系统供应商。

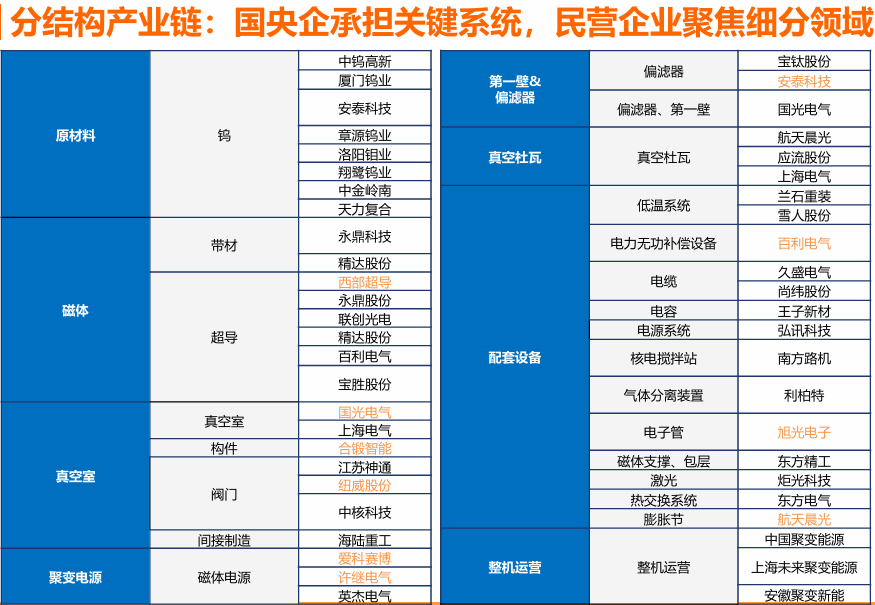

核聚变能产业链

第一壁材料:

钨铜复合材料:安泰科技、西部超导

偏滤器材料:国光电气、宝钢股份

超导磁体:

西部超导是国内领先的高温超导材料供应商,其产品是托卡马克装置等核心部件的关键材料。

高温超导带材:上海超导、永鼎股份

低温超导材料:西部超导

磁约束装置:

中核集团核工业西南物理研究院(SWIP)负责运行“中国环流器”系列聚变实验装置;中国科学院合肥物质科学研究院的EAST装置(东方超环)多次创造世界纪录。

托卡马克:中科院等离子体所(EAST)、中核集团(HL-2M)

仿星器与FRC:美国Helion Energy(场反位形)

关键子系统:

真空与冷却系统:上海电气、国光电气

电源与控制系统:英杰电气、新风光

实验堆与示范堆:

国际项目:ITER(国际热核聚变实验堆)

国内项目:CFEDR(聚变示范堆,合肥)、BEST装置(紧凑型聚变装置)

远期应用:

发电与供热:中国聚变公司(上海项目)

航空航天:聚变推进技术(研发阶段)

能量奇点等民营企业也开始进入商业可控核聚变研发领域,探索小型化、商业化的技术路线。

报告报告请扫码前往知识星球下载。

6G是面向2030年商用的新一代移动通信技术。其定义超越了传统的通信范畴,具备全域覆盖(空天地一体化)、智能原生(内生AI能力)、感知通信融合等颠覆性能力 。6G将以超高带宽(太比特/秒级)、超低时延(亚毫秒级)和超高可靠性,赋能元宇宙、全息交互、通感一体等全新应用场景 。

其战略定位是构筑数字经济的“超级基础设施”,确保在全球信息技术演进中保持引领地位。

上游-标准制定与基础研究: 6G网络架构、新频谱技术(如太赫兹)、基础算法。

代表企业/机构:

中国移动/联通:牵头5G-A向6G演进试验。

ITU/3GPP:2025年启动6G标准制定

华为、中兴通讯以及中国IMT-2030 (6G)推进组在全球6G标准制定和前期技术研究中扮演着关键角色。

中游-核心芯片与设备: 基站/核心网设备、射频前端芯片、天线系统。

接入网设备:

太赫兹基站:支持空天地一体化组网,需高精度同步和能耗控制。

卫星通信载荷:低轨卫星星座(如星链)与地面网络融合。

核心网与云化:

AI原生架构:网络切片、算力感知路由(如中国移动、中兴通讯研发)。

安全与加密:量子通信集成、隐私计算模块

代表企业:

通信设备商:华为、中兴通讯(系统集成)、中信科(射频技术)。

芯片与器件:

国内:中瓷电子(射频芯片)、赛微电子(MEMS传感器)。

国际:高通、三星(太赫兹模组)、紫光展锐

华为和中兴通讯无疑将是6G设备的主要供应商,其在5G时代的技术积累将直接延续到6G;紫光展锐等芯片设计公司也在积极布局6G相关芯片技术。

下游-网络运营与应用创新: 电信运营商、应用服务提供商。

代表企业:

中国移动、中国电信、中国联通将是6G网络的建设者和运营者;腾讯、阿里巴巴等互联网巨头则会基于6G网络开发沉浸式社交、产业元宇宙等杀手级应用。

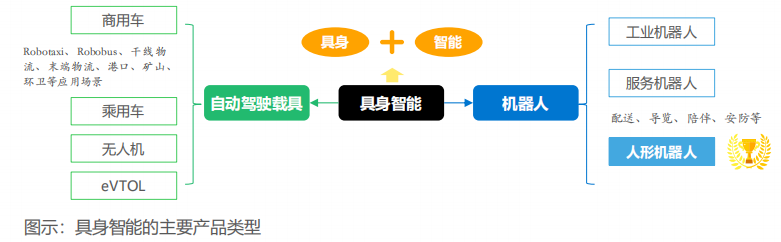

具身智能是指能够通过物理身体与环境进行实时交互,在实践中感知、理解、思考并完成任务的智能系统,其典型载体是人形机器人。它强调AI不仅存在于云端或软件中,而是“化身”为实体,在现实世界中行动。

其战略定位是人工智能发展的下一个浪潮,将彻底改变劳动力结构,深刻影响制造业、服务业和家庭生活。

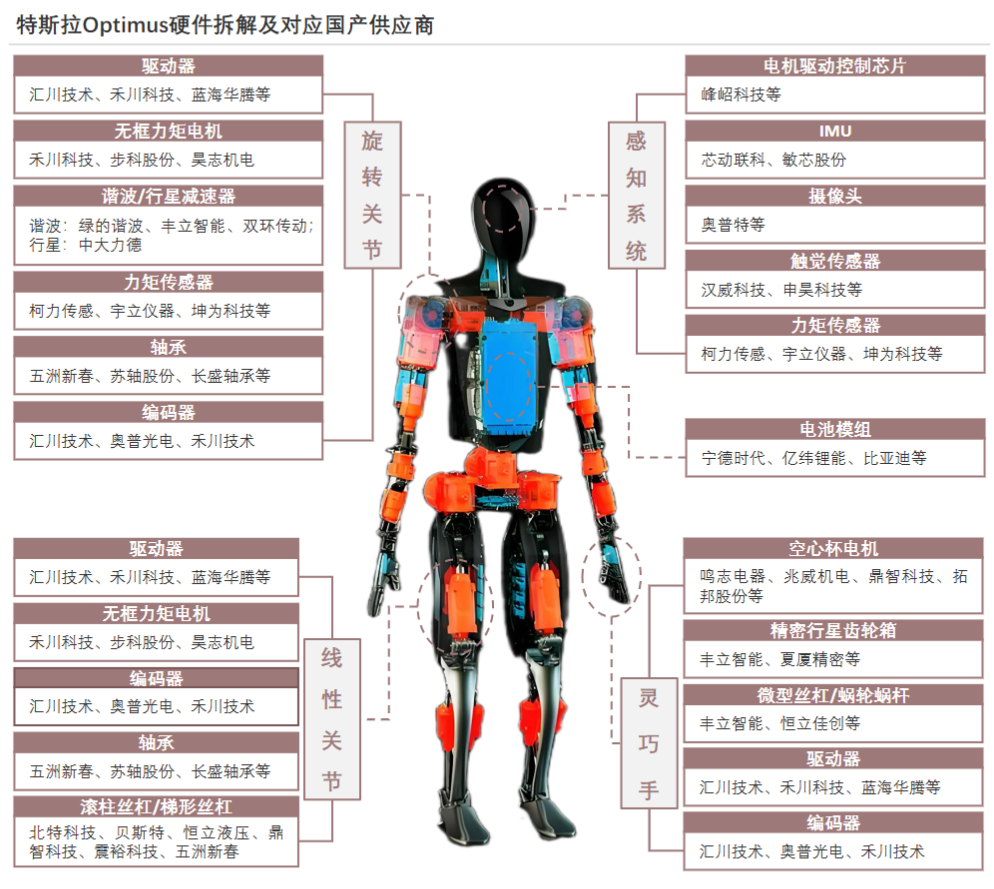

上游-核心硬件: 高性能伺服电机、减速器、力/视觉传感器、AI芯片。

芯片与计算平台:

AI芯片:支持高算力推理与自主学习。

控制芯片:微控制器(MCU)及专用处理器。

传感器与感知模块:

视觉传感器:摄像头、激光雷达。

力觉/触觉传感器:力矩传感器、触觉反馈装置。

执行器与动力系统:

关节执行器:谐波减速器、无框力矩电机。

灵巧手模块:空心杯电机、行星减速器。

能源管理 :高能量密度电池、无线充电技术。

代表企业:

AI芯片:寒武纪、地平线

灵巧手与关节:智元机器人、星动纪元、魔法原子(自研灵巧手);三花智控、拓普集团(关节总成)。

电机与驱动:鸣志电器(伺服电机)、江苏雷利(空心杯电机)、禾川科技(伺服系统)。

传感器:禾赛科技、速腾聚创(激光雷达);奥比中光(3D视觉);汉威科技(触觉传感器)。

减速器:绿地谐波、双环传动(谐波减速器);中大力德(行星减速器)。

绿的谐波在机器人用谐波减速器领域已实现国产替代;寒武纪、地平线等AI芯片公司正开发适用于端侧和机器人控制的专用芯片。

中游-整机制造与软件系统: 人形机器人等本体设计与制造、大模型与机器人操作系统。

具身智能的载体可以是任意形态的机器人,也可以是自动驾驶载具。

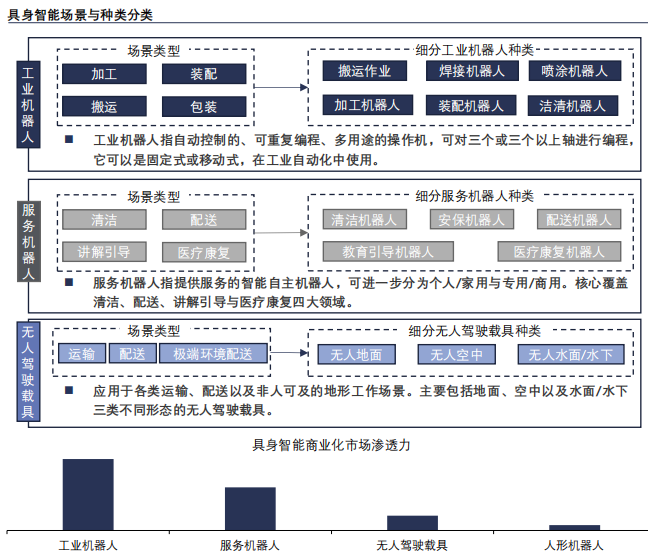

具身智能行业产业整机供应商可以分为四个类型,第一个类型为工业机器人、第二个类型为服务机器人、第三个类型为无人驾驶载具、第四个类型为人形机器人。

具身智能场景与种类分类

图源:头豹研究院

这些机器人凭借先进的传感器、算法和控制技术,能够在各种环境中执行复杂任务,不仅提升了服务效率和质量,还推动了制造业自动化水平的提升,并在医疗领域为患者提供了精准的辅助治疗。自动驾驶载具也是重要的一环,其中自动驾驶汽车、无人机和 eVTOL尤为突出。

图源:甲子光年

代表企业:

人形机器人企业分类

来源:头豹研究院

人形机器人:智元机器人(通用机器人“远征A1”)、傅利叶智能(全感交互机器人GR-3)、优必选(Walker系列)、宇树科技(四足及人形机器人)。

智能服务机器人:擎朗智能(餐饮服务机器人)、达闼科技(云端机器人)、云深处科技(四足机器人)。

车企跨界布局:特斯拉(Optimus)、小鹏汽车(Iron)、广汽集团(GoMate)、蔚来(与优必选合作)

优必选科技(UBTech) 是中国人形机器人第一股,其Walker系列机器人持续迭代;小米发布的CyberOne和特斯拉的Optimus,展示了科技巨头在该领域的雄心; 宇树科技(Unitree) 以其高性价比的四足机器人和通用人形机器人H1而闻名。

下游-应用场景集成:在汽车制造、仓储物流、家庭服务、特种作业等领域的应用。

工业制造:

产线装配、质量检测(特斯拉工厂、小鹏汽车产线)。

仓储物流(京东亚洲一号仓、菜鸟网络)。

服务业与医疗:

智慧医疗:手术机器人(天智航)、康复辅助(傅利叶智能)。

智慧养老:陪护机器人、健康监测(如科沃斯)。

公共与城市服务:

安防巡检:无人机巡查(大疆)、安防机器人(高仙机器人)。

教育娱乐:教育机器人(优必选悟空)、互动娱乐(索尼Aibo)。

蔚来汽车等新能源车企已开始在其工厂中试用人形机器人执行产线任务;未来,家政服务公司、物流公司都可能成为具身智能的主要客户。

◆人形机器人爆发拐点已至!60家核心公司获机构高频调研 | 附名单

......

报告报告请扫码前往知识星球下载。

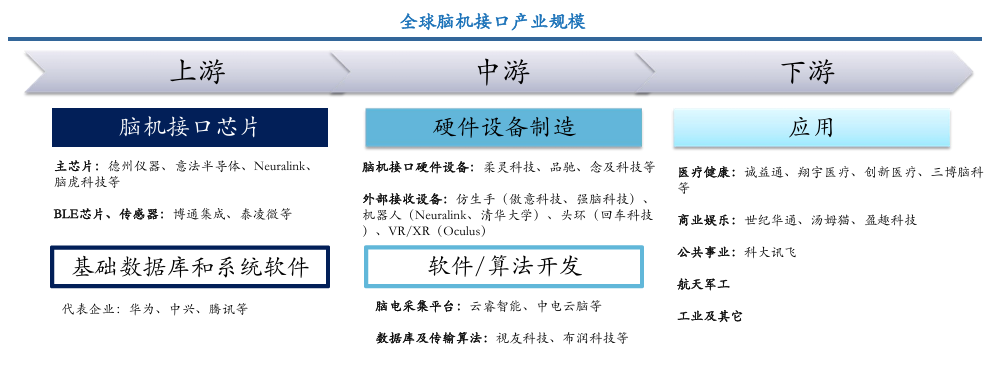

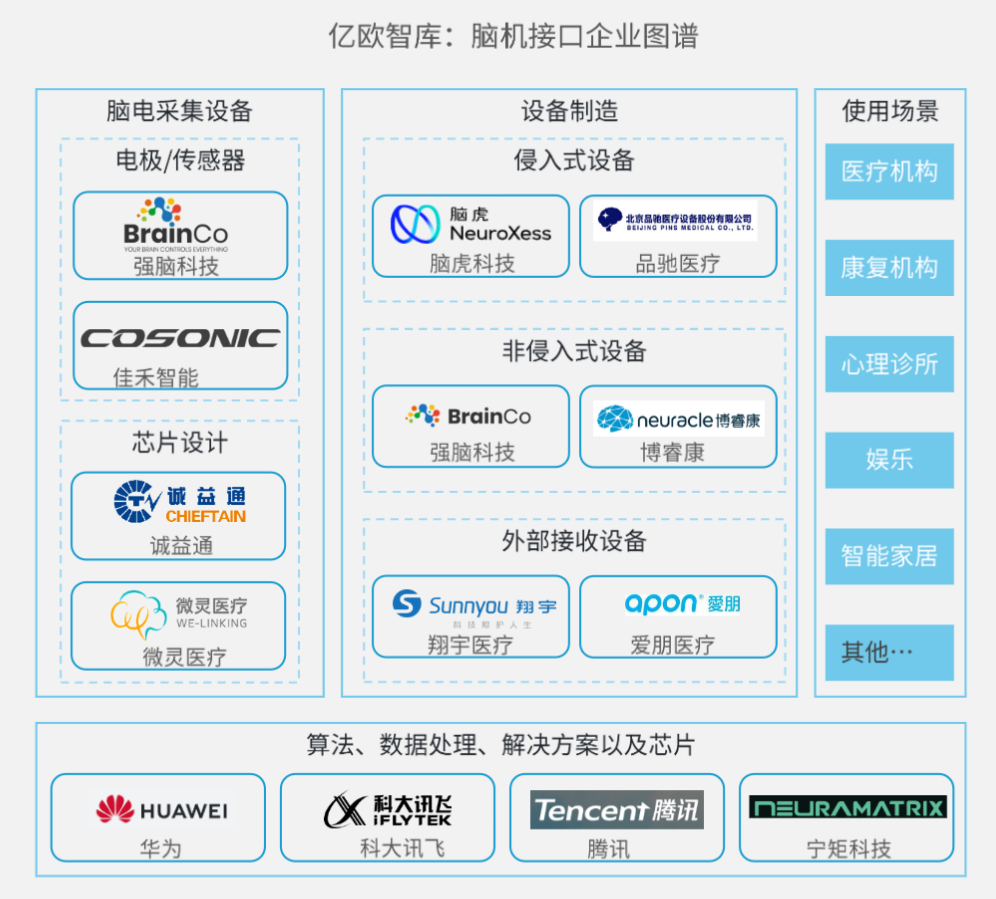

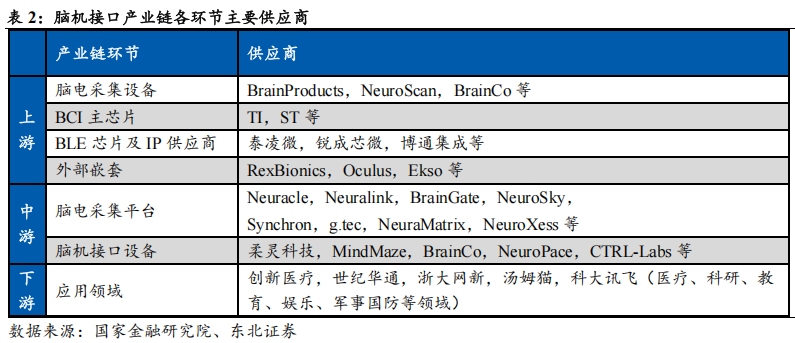

脑机接口是在人脑与计算机或其他电子设备之间建立的直接信息交换通道。技术路径分为侵入式(需手术植入电极)和非侵入式(如通过脑电帽采集信号)。

其战略定位是探索生命科学的终极前沿,初期以医疗康复为主要突破口(如帮助瘫痪病人恢复运动和交流能力),远期则可能深刻改变人机交互方式,甚至增强人类认知能力 。

上游-信息采集与传感: 柔性电极、高精度脑电采集芯片、传感材料。

电极与传感器:

侵入式电极:脑虎科技(国内微创电极)、Neuralink(美国)

非侵入式头戴设备:NeuroSky(美国)、BrainCo(强脑科技)

芯片与模组:

主控芯片:德州仪器(美国)、意法半导体(欧洲)

专用BCI芯片:脑虎科技、宁矩科技(自研芯片)

无线传输芯片:博通集成、泰凌微(BLE芯片)

算法与软件平台:

信号处理算法:华为、腾讯(底层算法支持)

操作系统:中科创达(嵌入式系统)

中游-信号处理与解码: 脑电信号降噪、特征提取、意图解码算法与模型。

侵入式系统:

Neuralink(美国)、Synchron(美国微创介入)

脑虎科技(国内植入式系统)

非侵入式设备:

医疗级脑电仪:博睿康、云睿智能

消费级头环:BrainCo(专注教育、康复)

科研与定制化平台:

g.tec(奥地利)、NeuroScan(美国)

中电云脑(国产科研平台)

下游-应用系统与服务: 医疗康复设备、智能假肢、教育训练系统、娱乐交互设备。

医疗健康(核心领域):

神经康复:翔宇医疗(康复设备)、诚益通(治疗系统)

脑疾病诊疗:创新医疗、三博脑科(手术与临床)

消费与娱乐:

游戏交互:世纪华通、汤姆猫(脑控游戏开发)

智能穿戴:佳禾智能(脑电耳机)

工业与特殊领域:

工业控制:汉威科技(传感器集成)

军事国防:科大讯飞(脑控无人系统)

报告报告请扫码前往知识星球下载。

“十五五”规划建议为中国未来五年的产业发展指明了清晰的方向,这些产业共同构成了中国迈向科技强国、实现高质量发展的核心驱动力。从市场规模看,这些领域蕴含着数十万亿乃至更大的经济价值 。从产业链看,中国在部分领域(如新能源、低空经济、6G)已具备全产业链优势,而在另一部分前沿领域(如量子计算、核聚变、脑机接口),则处于从“跟跑”向“并跑”甚至“领跑”跨越的关键时期。

展望未来,“十五五”期间,围绕这些领域的政策支持(如政府采购、产业基金、风险分担机制)将持续加码,技术攻关持续加强,产学研用协同将更加紧密。这些举措无疑将加速技术突破和产业化进程,为中国经济注入强大的“新质生产力”,并在全球科技与产业格局中塑造新的竞争优势。

更多数字化转型、智能制造、人工智能、人形机器人、低空经济等重点行业最新进展和研究报告仅发布在『制造前沿』知识星球上,请扫码下载。

2024全年资料下载

点击下图

推荐” 和 “

推荐” 和 “ ”

”

素材来源:文字内容由『制造前沿』原创编辑。本公众号所载文章为本公众号原创或根据网络搜索下载编辑整理,文章版权归原作者所有,仅供读者学习、参考,禁止用于商业用途。因转载众多,无法找到真正来源,如标错来源,或因文中所使用的图片、文字、链接等如有侵权,请联系我们删除,谢谢!

2025 年 10 月 23 日中国共产党第二十届中央委员会第四次全体会议通过的《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。 “十五五”规划立足国际国内复杂形势,锚定高质量发展主题,为未来五年经济社会发展绘制了清晰蓝图,重点提及四大战略性新兴产业和六大未来产业。 ✅ 4 大战新产业(新能源、新材料、航空航天、低空经济) ✅ 6 大未来产业(量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信6G) 本文将一一梳理“4大战新+6大未来产业”的产业链全景及重点公司。 新能源在“十五五”期间的定义已超越单一的光伏、风电,扩展为一个包含“发、储、输、用”全环节的综合能源体系。它不仅包括太阳能、风能、生物质能等可再生能源的利用,更强调新型储能技术(如锂电池、钠离子电池、液流电池等)的规模化应用、智能电网的构建,以及新能源汽车作为关键应用终端的普及与智能化升级。 其战略定位是保障国家能源安全、实现“双碳”目标和推动交通领域变革的基石产业。 上游-关键原材料: 锂、钴、镍等电池矿产资源。 关键矿产:锂、钴、镍、石墨等是电池核心材料,其中锂资源主要来自盐湖和锂辉石矿,钴和镍依赖进口与回收。 材料加工:通过提纯、合成等工艺制备正极材料(如磷酸铁锂、三元材料)、负极材料(石墨、硅基)、隔膜和电解液 代表企业: 锂矿:天齐锂业、赣锋锂业、雅化集团、中矿资源 钴/镍:华友钴业(涵盖钴、镍资源及冶炼) 石墨负极:贝特瑞(全球主流负极材料供应商) 硅料(光伏):通威股份、协鑫科技、大全能源 赣锋锂业、天齐锂业。其最新技术聚焦于盐湖提锂效率提升和海外优质矿产资源的进口。 中游-核心部件制造: 动力电池、光伏组件、风机设备。 电池生产:包括电芯制造、模组组装与电池包集成,技术核心在于能量密度与安全性提升。 组件配套:涉及光伏硅片、风电叶片、储能变流器(PCS)等关键部件制造。 代表企业: 动力电池:宁德时代、比亚迪、亿纬锂能 正极材料:当升科技、容百科技、德方纳米 光伏组件:隆基绿能、晶科能源、天合光能、晶澳科技 逆变器:阳光电源、华为、锦浪科技、固德威 风电机组:金风科技、远景能源、明阳智能 储能系统:宁德时代、阳光电源、比亚迪(覆盖电池与系统集成) 宁德时代(CATL) 在动力电池领域持续领跑,其最新产品如“麒麟电池”在能量密度和快充技术上实现突破;隆基绿能在光伏领域,其HPBC(混合钝化背接触)电池技术代表了高效能组件的前沿方向。 下游-集成与应用: 新能源汽车整车、储能电站、充电基础设施。 交通领域:电动汽车(乘用车、商用车)是最大应用场景,配套充电桩基础设施持续扩张。 能源系统:光伏发电、风力发电及储能系统(如电网调峰、户用储能)加速清洁能源替代。 工业与消费电子:涵盖工业储能、无人机、3C产品电池等细分市场。 代表企业: 新能源汽车整车:比亚迪、特斯拉、蔚来、理想汽车 充电桩运营:特锐德(特来电)、星星充电、国家电网 光伏电站投资:国家电投、三峡能源、隆基绿能(含电站开发) 风电场运营:金风科技、龙源电力、三峡能源 比亚迪(BYD) 凭借其“刀片电池”和DM-i混动技术,在整车市场占据领先地位; 特斯拉(上海) 作为外资代表,持续推动自动驾驶技术迭代; 特来电(TELD) 在充电网络运营和智能化管理方面具有优势。 ◆《光伏、风能、新能源汽车行业政策研究及发展分析》(可下载) 报告报告请扫码前往知识星球下载。 新材料是所有新兴产业和未来产业的物质基础,其定义涵盖高性能纤维、特种合金、第三代半导体材料、超导材料、前沿生物医用材料等。 在“十五五”规划中,新材料的战略定位是支撑高端制造、解决“卡脖子”技术难题、并催生新产业的关键支撑 。 上游-原料与设计: 基础化工原料、稀土功能材料、金属粉末。 基础矿产与化工原料 稀土资源:稀土氧化物(轻稀土、重稀土)是功能材料的基础。 金属矿产:锂、钴、镍(用于电池材料),铬、钼(用于特种合金)。 化工原料:石油衍生品、煤炭焦炭、硅料(光伏)、苯类(高分子材料)。 核心材料制备 无机非金属:高纯石英砂(半导体、光伏)、陶瓷基体(复合材料)。 高分子树脂:聚醚醚酮(PEEK)、超高分子量聚乙烯(UHMWPE) 代表企业: 石油化工/大宗原料:中国石油、中国石化、万华化学(MDI)、恒力石化(炼化一体化)、荣盛石化(PX/PTA) 金属矿产与冶炼:北方稀土(稀土)、金川集团(镍钴)、中国铝业(氧化铝)、江西铜业(铜材) 万华化学在全球聚氨酯和异氰酸酯领域占据领先地位,其最新技术向高性能聚合物和精细化学品延伸;中国稀土集团整合了国内主要稀土资源,致力于提升高端稀土功能材料的研发和生产能力。 中游-材料制备与加工: 碳纤维、氮化镓(GaN)/碳化硅(SiC)衬底、高温合金。 先进基础材料 高端金属:特种钢(耐腐蚀合金)、铝合金(航空航天)、铜箔(电子电路)。 无机材料:高性能陶瓷(绝缘体、耐磨部件)、玻璃基板(显示面板)。 关键战略材料 新能源材料: 锂电:正极(磷酸铁锂、三元)、负极(石墨、硅基)、隔膜。 光伏:POE胶膜、靶材、银浆。 半导体材料:硅片、光刻胶、电子特气、蚀刻液。 前沿新材料:石墨烯(导热/导电膜)、气凝胶(隔热)、增材制造材料。 材料加工与器件 纤维复合材料:碳纤维(航天、汽车)、树脂基复合材料(风电叶片)。 功能器件:稀土永磁体(电机、传感器)、半导体封装材料 代表企业: 新能源材料 锂电材料:宁德时代(电池)、贝特瑞(负极)、天赐材料(电解液)、恩捷股份(隔膜) 光伏材料:合盛硅业(工业硅/多晶硅)、隆基绿能(硅片/组件)、通威股份(多晶硅) 半导体材料 硅片与光刻胶:沪硅产业(硅片)、南大光电(光刻胶)、江丰电子(靶材)、三安光电、华润微(半导体) 电子化学品:晶瑞电材(湿电子化学品)、华特气体(电子特气) 先进高分子材料 高性能树脂:万华化学(聚氨酯)、金发科技(改性塑料)、沃特股份(LCP) 特种纤维:中国石化、中复神鹰(碳纤维)、泰和新材(芳纶)、光威复材(碳纤维) 中复神鹰在高性能碳纤维领域实现技术突破,其产品已应用于航空航天领域;三安光电、华润微等企业在第三代半导体材料的研发和量产上取得显著进展,正努力追赶国际先进水平。 下游-应用与验证: 应用于芯片制造、航空发动机、生物医疗器械等。 能源与环保 新能源:动力电池(电动车)、光伏组件、风电装备。 储能系统:液流电池、氢能储运材料。 高端制造与信息技术 电子信息:集成电路、显示面板、5G通信设备。 航空航天:高温合金叶片、碳纤维机身。 交通运输:轻量化汽车材料、高铁轴承钢。 生物医疗与消费 生物医用:人造骨骼(PEEK)、医用高分子(导管、植入物)。 消费电子:柔性显示材料、导热界面材料 代表企业: 该环节企业多为下游应用方,如中国航发集团(AECC) 在其最新型号发动机中验证和应用国产高温合金;华为海思在其芯片设计中推动对国产先进半导体材料的应用。 航空航天在“十五五”规划中并重“航空”与“航天”。“航空”指大型客机、通用航空器及核心发动机的国产化与产业化;“航天”则聚焦于载人航天、深空探测、卫星互联网(如“星网”工程)以及商业航天的蓬勃发展。其战略定位是国家综合国力的象征,也是拓展人类生存发展空间、保障国家安全的战略制高点 。 上游-零部件与分系统: 航天发动机、机载系统、卫星部组件。 电子元器件:航天电器(连接器)、振华科技(半导体器件)、中航光电(光电设备) 航空发动机:航发动力(涡扇/涡轴发动机)、航发控制(控制系统) 原材料与核心零部件。 代表企业: 金属材料:宝钛股份(钛合金)、南山铝业(航空铝材)、抚顺特钢(高温合金) 复合材料:中航高科(碳纤维预浸料)、光威复材(碳纤维)、江苏恒神(复合材料结构件) 机载系统:中航电子(航电系统)、博云新材(刹车系统) 中国航天科技集团(CASC)和中国航天科工集团(CASIC)是国家队核心,覆盖火箭、卫星、导弹等全产业链; 中国航发集团(AECC)专注于航空发动机的研发与制造,其CJ-1000A发动机是C919大飞机国产化的关键。 中游-总装集成与发射服务: 运载火箭、卫星、飞机总装。 代表企业: 飞行器总装: 民用飞机:中国商飞(C919)、中航西飞(运-20) 军用飞机:中航沈飞(歼击机)、洪都航空(教练机) 航天系统: 运载火箭:航天一院(长征系列)、科工火箭(快舟系列)、蓝箭航天、星际荣耀 卫星制造:中国卫星(通信卫星)、长光卫星(遥感卫星) 中国商飞(COMAC) 负责C919大型客机和ARJ21支线客机的总装与交付;商业航天领域的蓝箭航天(其“朱雀二号”是全球首款成功入轨的液氧甲烷火箭)、星际荣耀等民营企业在液体火箭技术上取得重大突破 。 下游-运营与服务: 卫星通信、遥感数据服务、航空运输。 代表企业: 航空运营:中国国航、东方航空、顺丰航空(货运) 航天应用: 卫星服务:中国卫通(通信服务)、四维图新(遥感数据)、长光卫星 发射服务:西安卫星测控中心、航天驭星(商业测控) 维修保障:海特高新(航空维修)、安达维尔(机载设备维护) 中国卫通是国内主要的卫星空间段运营商;长光卫星运营着“吉林一号”商业遥感卫星星座,提供高分辨率遥感数据服务。 低空经济是以各种有人驾驶和无人驾驶航空器的低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。其核心是电动垂直起降飞行器(eVTOL) 、工业无人机和消费级无人机在物流、载人交通、应急救援、农业植保、城市管理等场景的应用 。 “十五五”期间,低空经济被视为新的万亿级经济增长极。 图 / 低空经济产业链 上游-核心系统/部件: 基础设施、飞控系统、动力系统(电机、电池)、机体材料。 代表企业: 空域管理:低空空域规划、飞行审批系统(如民航局空域管理系统) 地面设施起降场、充电桩、通信基站(中国铁塔、华为) 核心软硬件: 飞控系统:边界智控(自动驾驶系统)、星网宇达(导航模块)、大疆创新 动力电池:宁德时代(高能量密度电池)、亿纬锂能 复合材料:光威复材(碳纤维)、中航高科(航空预浸料 大疆创新(DJI) 不仅是整机巨头,其飞控和图传系统也处于行业领先地位;宁德时代等电池企业也在开发高能量密度的航空级电池。 中游-飞行器制造: eVTOL、无人机整机制造。 代表企业: 无人机: 工业级:大疆创新(农业植保、测绘)、极飞科技(农业无人机) 物流配送:丰翼科技(顺丰旗下)、京东物流无人机 eVTOL(电动垂直起降飞行器): 载人交通:亿航智能(EH216-S)、小鹏汇天(旅航者X2)、峰飞航空科技(V2000CG) 货运机型:御风未来(M1货运型)、沃兰特(VE25系列) 传统通航飞机:山河智能(SA60L轻型运动飞机)、中航通飞 亿航智能(EHang) 的EH216-S是全球首个获得型号合格证的载人级eVTOL;峰飞航空科技的V2000CG大型货运eVTOL也已获得型号合格证;大疆创新(DJI) 在消费级和工业级无人机市场占据绝对主导地位。 下游-场景应用与运营服务: 低空物流、空中交通、飞行服务保障。 代表企业: 低空物流:美团无人机(深圳商圈配送)、顺丰丰翼(海岛物资运输) 城市交通: 亿航智能(广州载人试飞)、时的科技(上海倾转旋翼机型) 文旅消费: 空中观光:三亚直升机游览、珠海航展体验飞行 航空运动:跳伞、滑翔伞基地(如北京平谷通用航空产业园) 公共服务: 应急救援:金汇通航(医疗直升机)、翼龙无人机(灾情监测) 农林作业:极飞科技(新疆棉田喷洒)、大疆农业(全国植保服务) 空管系统:四创电子(低空雷达)、四川九洲(空管通信) 数据服务:北斗星通(高精度定位)、中国移动(5G网联无人机) 保险与培训:太平洋保险(无人机险)、中国民航大学(操控员培训) 顺丰丰翼利用无人机开展支线物流运输;小鹏汇天正在研发可陆空两栖的飞行汽车,探索未来城市空中交通(UAM)模式;地方政府与企业合作建设的低空智联网(UAM-Net)正在试点。 ...... 报告报告请扫码前往知识星球下载。 未来产业是基于前沿重大科技创新,尚处于孕育孵化阶段或产业化初期,但具有显著战略性、引领性、颠覆性和不确定性的产业。 量子科技利用量子力学原理进行信息处理、传输和测量,主要分为量子计算、量子通信和量子测量三大方向。 其战略定位是引领新一轮科技革命和产业变革的颠覆性技术,对国家信息安全、计算能力和精密测量能力具有战略意义。 上游-核心元器件与设备、基础材料: 超导/光量子芯片、低温稀释制冷机、激光器、单光子探测器。 代表企业: 量子计算硬件: 超导量子芯片:本源量子(“本源悟空”超导量子计算机)、国盾量子 稀释制冷机:海外主导(Bluefors、Oxford Instruments),国内科大国创参股国仪量子布局 量子通信器件: 单光子探测器:国盾量子、光迅科技 量子随机数发生器:循态量子、中国电科 光学元件: 激光器/晶体材料:福晶科技(非线性晶体)、光库科技(光子器件) 国盾量子是量子通信领域的龙头企业,提供核心设备和解决方案;本源量子专注于量子计算,已自主研发并交付了多台超导量子计算机,其最新产品“本源悟空”在量子比特数量和保真度上不断提升。 中游-整机/系统集成与软件: 量子计算机整机、量子保密通信网络、量子计算云平台、编程框架与算法。 代表企业: 量子计算系统: 硬件整机:本源量子(超导路线)、启科量子(离子阱路线) 软件算法:华为(量子计算模拟器)、百度(量桨平台) 量子通信网络: QKD设备:国盾量子(量子密钥分发)、问天量子 安全加密系统 :神州信息、格尔软件(后量子密码) 量子测量设备: 原子钟/磁力计:天奥电子(时间同步)、国仪量子(量子钻石传感器) 本源量子提供量子计算整机和“本源司南”操作系统;阿里巴巴、百度、腾讯等科技巨头纷纷建立量子实验室,并推出量子计算云平台,向公众提供算力服务。 下游-应用服务: 应用于新药研发、金融建模、人工智能、国防安全等。 代表企业: 政务与金融: 量子安全通信:中国电信(量子加密政务网)、工商银行(量子密钥分发金融应用) 云计算与AI: 量子云平台:阿里云(量子计算云服务)、中电信量子(天翼量子云) 生物医药与能源: 药物研发:药明康德(量子计算模拟分子结构) 电网优化:国家电网(量子加密电力调度) 目前多处于探索阶段,由中国科学技术大学等科研机构引领,联合工商银行等金融机构进行金融加密应用试点,或与生物制药公司合作进行分子模拟。 ◆ 量子科技全景解析 报告报告请扫码前往知识星球下载。 生物制造是利用合成生物学、基因工程等现代生物技术,以生物体(如微生物细胞工厂)为生产媒介,实现化学品、药品、新材料、能源等物质的高效、绿色、可持续生产。 其战略定位是改造传统制造业、保障产业链供应链安全、应对资源环境挑战的关键路径 。 上游-使能技术与基础原料: 基因测序与编辑、DNA合成、菌株设计与构建。 代表企业: 基因合成与测序: DNA/RNA合成:擎科生物、金斯瑞生物科技 基因测序设备:华大智造、新芝生物 基因编辑工具: CRISPR技术:百奥赛图、博雅辑因 自动化设备与耗材: 生物反应器/分离设备:东富龙、楚天科技 原料与培养基: 生物质原料:玉米秸秆、糖类(第二代生物质原料) 培养基供应商:奥浦迈、义翘神州 华大基因(BGI) 在基因测序领域拥有全球领先的技术和设备; 蓝晶微生物(Bluepha) 专注于利用合成生物学技术进行分子和材料创新。 中游-生物系统设计与制造平台 代表企业: 菌株设计与改造: 合成生物学平台:恩和生物、引航生物、蓝晶微生物 代谢路径优化:奕柯莱、微购工场 发酵与纯化工艺: 大规模发酵技术:凯赛生物、华恒生物 分离纯化设备:东富龙、楚天科技 CRO/CDMO服务: 合同研发生产:药明康德、康龙化成 凯赛生物(Cathay Biotech) 是全球领先的生物法长链二元酸生产商,其技术已实现大规模工业化生产;梅花生物是氨基酸领域的巨头,也在积极布局合成生物学产品线。 下游-产品与应用: 生物基材料(如PHA、PLA)、生物医药、食品添加剂。 代表企业: 生物医药: 创新药与疫苗:信达生物、康希诺、恒瑞医药 细胞治疗:华源再生医学、正海生物 生物基材料与化学品: 可降解塑料:凯赛生物(聚酰胺)、华恒生物(丁二酸) 高值化学品:华东医药、富祥药业 农业与食品: 合成蛋白:蓝晶微生物(微生物蛋白) 食品添加剂:爱普香料、浙江震元 能源与环保: 生物燃料:乙醇、生物柴油(以秸秆为原料) 凯赛生物生产的生物基聚酰胺可用于纺织、汽车等领域;奕柯莱等公司专注于生物催化技术,为制药企业提供关键中间体。 这是一个包含两种前沿能源技术的领域。“十五五”规划将其并列,意在布局长远的终极能源解决方案。 氢能: 定义为一种清洁、高效的二次能源载体,产业链涵盖“制-储-运-加-用”全环节。战略定位是在交通、工业、建筑等领域实现深度脱碳的关键手段。 核聚变能: 被誉为“人造太阳”,旨在模拟太阳发光发热的核聚变反应,提供近乎无限的清洁能源。战略定位是解决人类能源问题的终极方案,目前处于前沿科学研究和工程验证阶段 。 氢能产业链 制氢技术: 化石燃料制氢:中国石化、中国石油(灰氢为主) 工业副产氢:美锦能源(焦炉煤气)、宝丰能源(绿氢项目) 电解水制氢:隆基绿能、阳光电源(可再生能源电解) 关键材料与设备: 中国石化正大力发展光伏/风电制绿氢项目;隆基氢能是光伏制氢装备的领先企业。 电解槽:考克利尔竞立、赛克赛斯氢能 质子交换膜:东岳集团 储氢技术: 高压气态储氢:中集安瑞科、中材科技(储氢瓶) 液氢储运:中科富海、国富氢能 输运与加注: 加氢站建设:中国石化、厚普股份 管道输氢:国家能源集团(掺氢管道试点) 交通领域: 燃料电池汽车:亿华通、国鸿氢能(系统集成) 商用车与船舶:中国重汽、中船重工(氢能船舶) 工业与能源: 化工冶金:宝武集团(氢冶金)、万华化学 储能发电:国家电投(氢储能示范) 上海汽车集团(SAIC) 、宇通客车等在燃料电池商用车领域已有成熟产品;亿华通是领先的燃料电池发动机系统供应商。 核聚变能产业链 第一壁材料: 钨铜复合材料:安泰科技、西部超导 偏滤器材料:国光电气、宝钢股份 超导磁体: 西部超导是国内领先的高温超导材料供应商,其产品是托卡马克装置等核心部件的关键材料。 高温超导带材:上海超导、永鼎股份 低温超导材料:西部超导 磁约束装置: 中核集团核工业西南物理研究院(SWIP)负责运行“中国环流器”系列聚变实验装置;中国科学院合肥物质科学研究院的EAST装置(东方超环)多次创造世界纪录。 托卡马克:中科院等离子体所(EAST)、中核集团(HL-2M) 仿星器与FRC:美国Helion Energy(场反位形) 关键子系统: 真空与冷却系统:上海电气、国光电气 电源与控制系统:英杰电气、新风光 实验堆与示范堆: 国际项目:ITER(国际热核聚变实验堆) 国内项目:CFEDR(聚变示范堆,合肥)、BEST装置(紧凑型聚变装置) 远期应用: 发电与供热:中国聚变公司(上海项目) 航空航天:聚变推进技术(研发阶段) 能量奇点等民营企业也开始进入商业可控核聚变研发领域,探索小型化、商业化的技术路线。 报告报告请扫码前往知识星球下载。 6G是面向2030年商用的新一代移动通信技术。其定义超越了传统的通信范畴,具备全域覆盖(空天地一体化)、智能原生(内生AI能力)、感知通信融合等颠覆性能力 。6G将以超高带宽(太比特/秒级)、超低时延(亚毫秒级)和超高可靠性,赋能元宇宙、全息交互、通感一体等全新应用场景 。 其战略定位是构筑数字经济的“超级基础设施”,确保在全球信息技术演进中保持引领地位。 上游-标准制定与基础研究: 6G网络架构、新频谱技术(如太赫兹)、基础算法。 代表企业/机构: 中国移动/联通:牵头5G-A向6G演进试验。 ITU/3GPP:2025年启动6G标准制定 华为、中兴通讯以及中国IMT-2030 (6G)推进组在全球6G标准制定和前期技术研究中扮演着关键角色。 中游-核心芯片与设备: 基站/核心网设备、射频前端芯片、天线系统。 接入网设备: 太赫兹基站:支持空天地一体化组网,需高精度同步和能耗控制。 卫星通信载荷:低轨卫星星座(如星链)与地面网络融合。 核心网与云化: AI原生架构:网络切片、算力感知路由(如中国移动、中兴通讯研发)。 安全与加密:量子通信集成、隐私计算模块 代表企业: 通信设备商:华为、中兴通讯(系统集成)、中信科(射频技术)。 芯片与器件: 国内:中瓷电子(射频芯片)、赛微电子(MEMS传感器)。 国际:高通、三星(太赫兹模组)、紫光展锐 华为和中兴通讯无疑将是6G设备的主要供应商,其在5G时代的技术积累将直接延续到6G;紫光展锐等芯片设计公司也在积极布局6G相关芯片技术。 下游-网络运营与应用创新: 电信运营商、应用服务提供商。 代表企业: 中国移动、中国电信、中国联通将是6G网络的建设者和运营者;腾讯、阿里巴巴等互联网巨头则会基于6G网络开发沉浸式社交、产业元宇宙等杀手级应用。 具身智能是指能够通过物理身体与环境进行实时交互,在实践中感知、理解、思考并完成任务的智能系统,其典型载体是人形机器人。它强调AI不仅存在于云端或软件中,而是“化身”为实体,在现实世界中行动。 其战略定位是人工智能发展的下一个浪潮,将彻底改变劳动力结构,深刻影响制造业、服务业和家庭生活。 上游-核心硬件: 高性能伺服电机、减速器、力/视觉传感器、AI芯片。 芯片与计算平台: AI芯片:支持高算力推理与自主学习。 控制芯片:微控制器(MCU)及专用处理器。 传感器与感知模块: 视觉传感器:摄像头、激光雷达。 力觉/触觉传感器:力矩传感器、触觉反馈装置。 执行器与动力系统: 关节执行器:谐波减速器、无框力矩电机。 灵巧手模块:空心杯电机、行星减速器。 能源管理 :高能量密度电池、无线充电技术。 代表企业: AI芯片:寒武纪、地平线 灵巧手与关节:智元机器人、星动纪元、魔法原子(自研灵巧手);三花智控、拓普集团(关节总成)。 电机与驱动:鸣志电器(伺服电机)、江苏雷利(空心杯电机)、禾川科技(伺服系统)。 传感器:禾赛科技、速腾聚创(激光雷达);奥比中光(3D视觉);汉威科技(触觉传感器)。 减速器:绿地谐波、双环传动(谐波减速器);中大力德(行星减速器)。 绿的谐波在机器人用谐波减速器领域已实现国产替代;寒武纪、地平线等AI芯片公司正开发适用于端侧和机器人控制的专用芯片。 中游-整机制造与软件系统: 人形机器人等本体设计与制造、大模型与机器人操作系统。 具身智能的载体可以是任意形态的机器人,也可以是自动驾驶载具。 具身智能行业产业整机供应商可以分为四个类型,第一个类型为工业机器人、第二个类型为服务机器人、第三个类型为无人驾驶载具、第四个类型为人形机器人。 具身智能场景与种类分类 图源:头豹研究院 这些机器人凭借先进的传感器、算法和控制技术,能够在各种环境中执行复杂任务,不仅提升了服务效率和质量,还推动了制造业自动化水平的提升,并在医疗领域为患者提供了精准的辅助治疗。自动驾驶载具也是重要的一环,其中自动驾驶汽车、无人机和 eVTOL尤为突出。 图源:甲子光年 代表企业: 人形机器人企业分类 来源:头豹研究院 人形机器人:智元机器人(通用机器人“远征A1”)、傅利叶智能(全感交互机器人GR-3)、优必选(Walker系列)、宇树科技(四足及人形机器人)。 智能服务机器人:擎朗智能(餐饮服务机器人)、达闼科技(云端机器人)、云深处科技(四足机器人)。 车企跨界布局:特斯拉(Optimus)、小鹏汽车(Iron)、广汽集团(GoMate)、蔚来(与优必选合作) 优必选科技(UBTech) 是中国人形机器人第一股,其Walker系列机器人持续迭代;小米发布的CyberOne和特斯拉的Optimus,展示了科技巨头在该领域的雄心; 宇树科技(Unitree) 以其高性价比的四足机器人和通用人形机器人H1而闻名。 下游-应用场景集成:在汽车制造、仓储物流、家庭服务、特种作业等领域的应用。 工业制造: 产线装配、质量检测(特斯拉工厂、小鹏汽车产线)。 仓储物流(京东亚洲一号仓、菜鸟网络)。 服务业与医疗: 智慧医疗:手术机器人(天智航)、康复辅助(傅利叶智能)。 智慧养老:陪护机器人、健康监测(如科沃斯)。 公共与城市服务: 安防巡检:无人机巡查(大疆)、安防机器人(高仙机器人)。 教育娱乐:教育机器人(优必选悟空)、互动娱乐(索尼Aibo)。 蔚来汽车等新能源车企已开始在其工厂中试用人形机器人执行产线任务;未来,家政服务公司、物流公司都可能成为具身智能的主要客户。 ◆人形机器人爆发拐点已至!60家核心公司获机构高频调研 | 附名单 ...... 报告报告请扫码前往知识星球下载。 脑机接口是在人脑与计算机或其他电子设备之间建立的直接信息交换通道。技术路径分为侵入式(需手术植入电极)和非侵入式(如通过脑电帽采集信号)。 其战略定位是探索生命科学的终极前沿,初期以医疗康复为主要突破口(如帮助瘫痪病人恢复运动和交流能力),远期则可能深刻改变人机交互方式,甚至增强人类认知能力 。 上游-信息采集与传感: 柔性电极、高精度脑电采集芯片、传感材料。 电极与传感器: 侵入式电极:脑虎科技(国内微创电极)、Neuralink(美国) 非侵入式头戴设备:NeuroSky(美国)、BrainCo(强脑科技) 芯片与模组: 主控芯片:德州仪器(美国)、意法半导体(欧洲) 专用BCI芯片:脑虎科技、宁矩科技(自研芯片) 无线传输芯片:博通集成、泰凌微(BLE芯片) 算法与软件平台: 信号处理算法:华为、腾讯(底层算法支持) 操作系统:中科创达(嵌入式系统) 中游-信号处理与解码: 脑电信号降噪、特征提取、意图解码算法与模型。 侵入式系统: Neuralink(美国)、Synchron(美国微创介入) 脑虎科技(国内植入式系统) 非侵入式设备: 医疗级脑电仪:博睿康、云睿智能 消费级头环:BrainCo(专注教育、康复) 科研与定制化平台: g.tec(奥地利)、NeuroScan(美国) 中电云脑(国产科研平台) 下游-应用系统与服务: 医疗康复设备、智能假肢、教育训练系统、娱乐交互设备。 医疗健康(核心领域): 神经康复:翔宇医疗(康复设备)、诚益通(治疗系统) 脑疾病诊疗:创新医疗、三博脑科(手术与临床) 消费与娱乐: 游戏交互:世纪华通、汤姆猫(脑控游戏开发) 智能穿戴:佳禾智能(脑电耳机) 工业与特殊领域: 工业控制:汉威科技(传感器集成) 军事国防:科大讯飞(脑控无人系统) 报告报告请扫码前往知识星球下载。 “十五五”规划建议为中国未来五年的产业发展指明了清晰的方向,这些产业共同构成了中国迈向科技强国、实现高质量发展的核心驱动力。从市场规模看,这些领域蕴含着数十万亿乃至更大的经济价值 。从产业链看,中国在部分领域(如新能源、低空经济、6G)已具备全产业链优势,而在另一部分前沿领域(如量子计算、核聚变、脑机接口),则处于从“跟跑”向“并跑”甚至“领跑”跨越的关键时期。 展望未来,“十五五”期间,围绕这些领域的政策支持(如政府采购、产业基金、风险分担机制)将持续加码,技术攻关持续加强,产学研用协同将更加紧密。这些举措无疑将加速技术突破和产业化进程,为中国经济注入强大的“新质生产力”,并在全球科技与产业格局中塑造新的竞争优势。 更多数字化转型、智能制造、人工智能、人形机器人、低空经济等重点行业最新进展和研究报告仅发布在『制造前沿』知识星球上,请扫码下载。 2024全年资料下载 点击下图 素材来源:文字内容由『制造前沿』原创编辑。本公众号所载文章为本公众号原创或根据网络搜索下载编辑整理,文章版权归原作者所有,仅供读者学习、参考,禁止用于商业用途。因转载众多,无法找到真正来源,如标错来源,或因文中所使用的图片、文字、链接等如有侵权,请联系我们删除,谢谢!1. 上游:制氢与材料

2. 中游:储运与加注

3. 下游:应用领域

1. 上游:材料与设备

2. 中游:装置与系统集成

3. 下游:示范与应用

推荐” 和 “”

扫一扫在手机打开当前页

版权所有:山东省产教融合高质量发展研究院 网站标识码 zl20240011

ICP备案号:鲁ICP备18023128号 鲁公网安备37010502002049号

地址:山东省济南市天桥区 邮政编码:250000 电话:13969119100